上海家化是一个拥有百年历史的日化有突出贡献的公司,而近年来在珀莱雅、丸美等国内化妆品新贵大出风头之时,上海家化不管是业绩还是股价都显得星光不复当年。

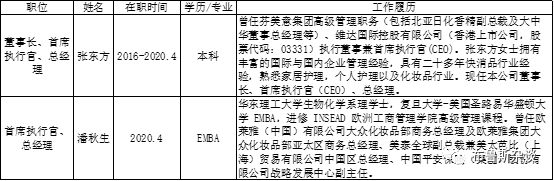

2020年4月22日,在任将近4年的董事长、总经理兼CEO张东方辞职,由曾任职欧莱雅高管的潘秋生接任总经理兼CEO一职。市场的预期是新任CEO能利用任职欧莱雅的成功经验,全力发展线上业务,带领上海家化逆境反转。

而业绩未动,股价先行。消息一出,上海家化股价5天连涨40%,截至5月15日的15个交易日更是从25元涨到了37.26元,涨幅接近50%。

那么上海家化到底处于何种“逆境”当中?换任CEO是否能为它带来一劳永逸的触底反弹?我将从财报出发,结合行业特征与发展的新趋势,尝试解答这些问题。

第五-七章通过对比行业内竞争对象,从产品与行业空间、商业模式和竞争格局三个方面尝试解析公司面临的行业环境和其竞争力;

第九章作为综述,综合前文分析,尝试分析解析所处的“逆境”以及其背后的原因,给出上海家化能否实现业绩反转的推测和未来长期跟踪的关键。

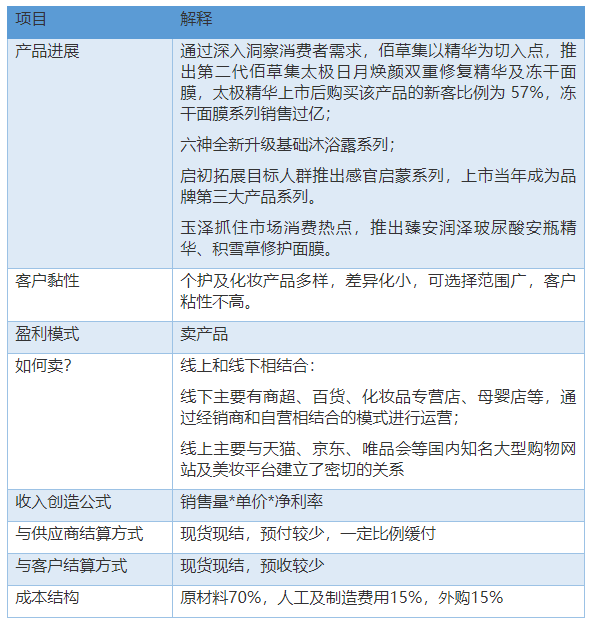

公司是本土历史悠远长久的日化龙头,前身是成立于1898年的香港广生行,于2001年3月在上交所上市。企业主要从事美容护肤、个人护理和家庭护理产品的研发、设计、生产和销售,主要品牌包括六神、佰草集、高夫、美加净、启初、家安、玉泽、双妹和汤美星等,其120余年的发展史可划分为以下四个阶段:

(1)1898-1949年:产业兴国阶段。上海家化的前身香港广生行成立于1898年,彼时国家处于内忧外患之中,西洋产品大量涌入中国市场,而民族工业才刚刚起步,鲜有优质国货产品。广生行旗下的“双妹”品牌产品,不仅以优异的品质在巴拿马世博会上荣获金奖,而且宣传力度较大,成为20世纪30年代上海滩首屈一指的经典品牌。

(2)1950-1977年:初步发展阶段。新中国成立后,审美趋势倾向于朴素和大众化,在此背景下公司相继推出大众定位的“友谊”、“雅霜”和“美加净”品牌护肤品,风靡全国。

(3)1978-2010年:高速发展阶段。改革开放以来,居民生活质量逐步提升,审美倾向趋于多元化和个性化,公司在不断扩充产品品类,20世纪90年代相继推出经典个人护理品牌“六神”、男士护肤品牌“高夫”和主打中草药理念的品牌“佰草集”。2000年以来,持续发力细分品牌,包括家庭清洁品牌“家安”和针对敏感肌皮肤的“玉泽”。

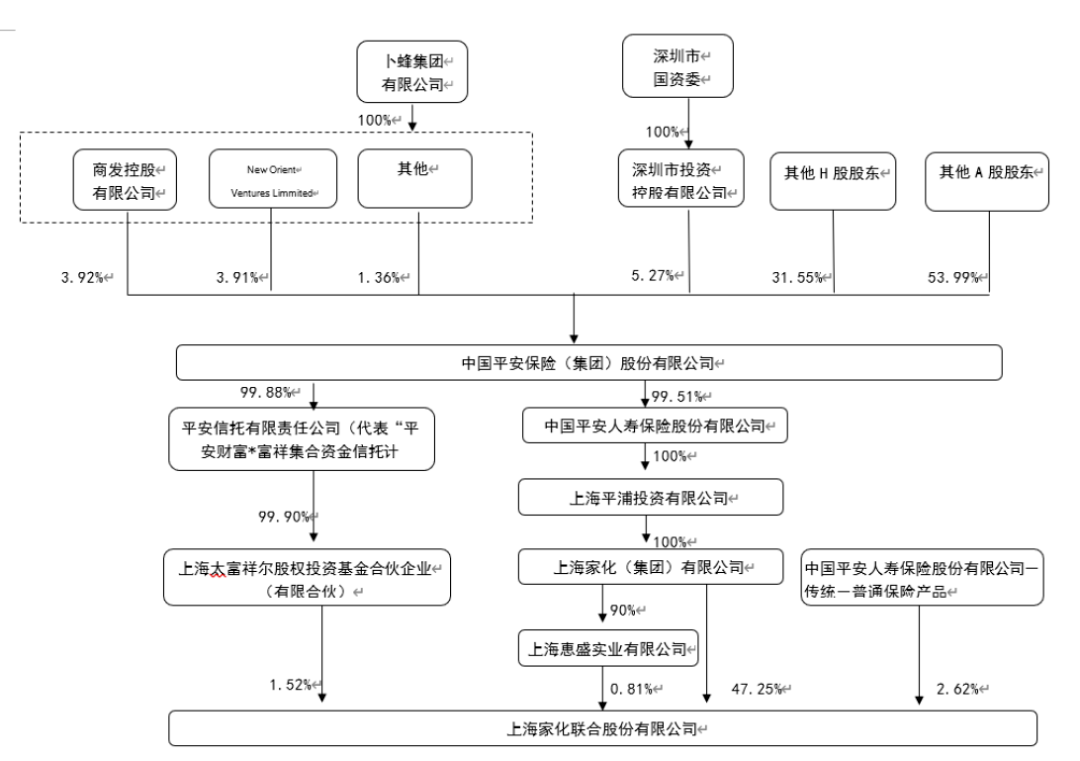

(4)2011年至今:平安入主阶段。随着2011年国资体制改革完成,中国平安成为公司的唯一大股东,之后又通过多次增持成为公司实际控制人。平安入主后,公司继续推出满足细分需求的品牌,包括年轻化的品牌“一花一木”以及婴幼儿个护品牌“启初”。此外,公司将“走出去”与“引进来”相结合,一方面推进佰草集进入多个欧洲国家市场,在巴黎开设首家海外旗舰店,另一方面通过收购“汤美星”品牌进一步巩固在婴幼儿个护方面的优势。在剥离药业、酒店等非主营业务后,公司未来将持续聚焦日化主业。

国企改制后中国平安成为实际控制人,通过连续增持实现绝对控股。2011年中国平安通过平浦投资收购家化集团100%的股权成为公司实际控制人。在此之后,公司分别于2015年、2016年、2017年三次通过要约收购或二级市场购买的方式对公司连续加码。

根据2019年年报上图,平安系总共持有公司股份比例约为51.88%,平安系对公司实现绝对控股。实际控制人持股比例进一步集中,有利于实现决策的高效和管理层的稳定。

可以看到,上海家化16年-20年的掌舵人张东方是快消行业的职业经理人,我将在下文分析16-20年以来张东方经营下上海家化的变化。

潘秋生2015-2019 年任职于欧莱雅(中国)大众事业部,帮助欧莱雅从全渠道转型中抓住线上业务发展机会。欧莱雅集团2013-2015 年中国区营收增速呈现下滑态势,2015 年仅增长4.6%(2016 年未公布中国区具体数据),当时中国化妆品行业正处于渠道变革的关键阶段,电商蓬勃发展,外资步伐稍显落后。2017 年起随着渠道战略调整,欧莱雅中国营收增速重回上升态势,2018 年营收增速达33%,2019 年增速达35%,实现15 年来最快增长。上海家化也正处于线上转型的关键阶段,根据公司交流,潘秋生之后将非常关注上海家化的渠道转型,继续增大线上投入。未来将带领上海家化拥抱零售消费趋势变化,进一步加快变革和转型步伐,或将在较长时间内提振资本市场信心。。

通过观察资产负债表我们注意到,固定资产占总资产比基本都在12%以下,公司不算重资产模式。而在2018年,固定资产占比有一个从3%到11.7%的跳变,可以看到是由2017年在建工程转入的。

从公司2018年报公告的情况来看,是青浦工厂项目部分达到预定可使用状态转入固定资产。根据2014年公司发布的《青浦基地迁建项目可行性研究报告》,2013年公司配置总产量为7万吨,灌装总产量为4.5亿件;投资规模13.5亿、占地面积216亩的青浦工厂项目到2024年将为公司提供13万吨配置产量和6亿件灌装产量,将让产能大大提升。

我们找到今年财报中产销量的数据,可以看出近年来产量与销量是逐年提升的,2018年与2019年稳定在6亿件左右,产能并未达到瓶颈,反而是销量出现了缓增长。

我们将营收和扣非归母净利润的规模和同比增长率整理为上面两张图,从图中很明显能够看出,上海家化营收规模虽然从97年的8.77亿增长到了19年的75.97亿,增长了将近9倍,但20年来的发展却并非一帆风顺:

如果说98年到16年虽然中间出现短暂的净利润负增长,总体上营收规模在不断扩大,那么到16年公司是真正遇到了烦:不仅营收下跌至14年的水平,更可怕的是净利润同比下跌75%,一夜跌回解放前,还不如09年净利润高。也就是说在2016年,公司遇到了前所未有的逆境。

那么2016年是一个什么样的神奇年份,导致公司营收和净利润出现如此大幅的下滑呢?

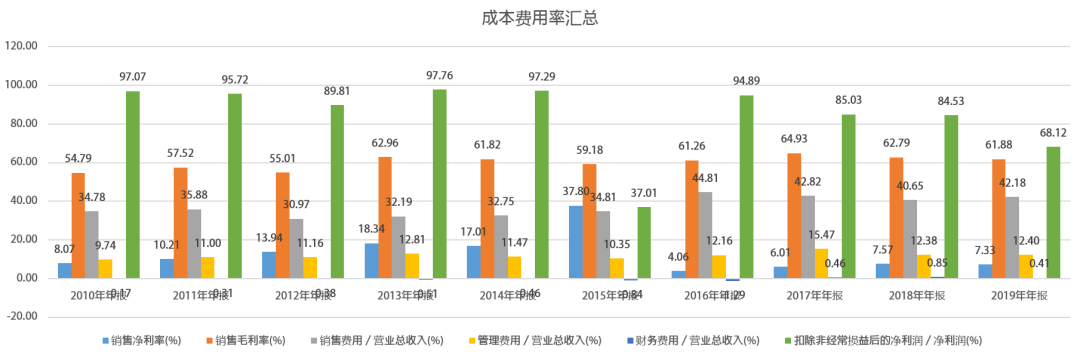

查阅15和16年利润表数据我们看到,在营业成本降低、毛利率提升的情况下,公司管理费用、销售费用有大比例提高。那么公司平时成本和费用率是一个什么样的水平呢?

我们统计了近十年来上海家化的成本费用率和销售毛利、净利率,可以看出以下几点:

第一,销售毛利率较为稳定,在55%-65%之间小幅波动,这体现了行业的较高毛利的特点,又从另一方面表明,在日化行业快速发展的今天,上海家化并未能将百年老店的金字招牌转化为有效的品牌影响力,毛利率并未提升,或许代表着高端市场的开拓并不顺利。可以说在不进则退的竞争中,这样的毛利率反应的并不是稳健,而是危机。

第二,销售净利润率16年之前稳步提升,16年断崖式下跌,从15年的37.8%下跌至4.06%。由于2015年净利润是由于处置江阴天江药业的长期股权投资而获得17.87亿投资收益导致,我们使用2015年扣非净利润8.18亿重新还原线年略降。因此,净利润率拐点正是出现在2016年,2016-2019年,净利润率比2016年之前的水平降低10个百分点。

第三,通过观察销售费用率、管理费用率和财务费用率,可以看出,净利润率降低的10个百分点基本都花在了销售费用上。那销售费用为什么提升呢?我们来看2016年财报的解释:

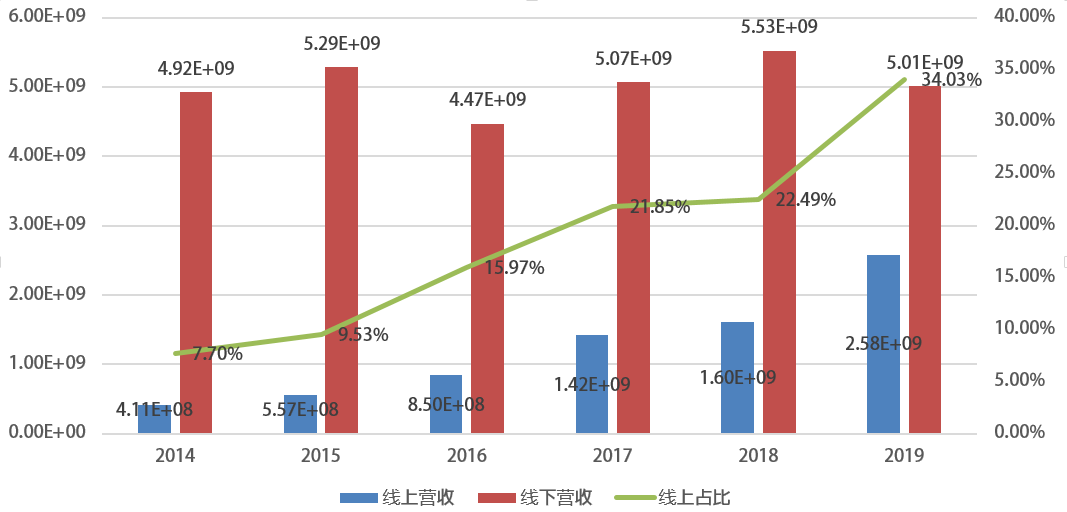

公司加大了百货和商超(线下)渠道投入,冠名天猫晚会,也以“高于平均线以上”的增速推进电商业务。那么2016年这个时候,线上线下的营收比例是多少呢?

看完这图我们就可以理解了,销售费用的增加提高了线上营收的占比。另一方面,销售费用的升高往往可以带来营业收入的增长,我们看到,2017年,营收确实获得了8.8%的增长,净利润也比16年增长了61.7%。而18-19年销售费用仍维持高比例,营收已经涨不动了,线%,净利润再次出现负增长,同比下跌16.3%。

因此,通过增加销售费用来增加营收的方式并不可持续,现在看来,并未让上海家化获得持续高速的营收增长,反而使净利润率大幅下滑,净利润增长停滞。

第四,17-19年,公司每年都有占净利润比例超过15%的非经常性收益,从财报明细看,每年都有1000多万到1个亿数额不等的政府补助,经常会有处置非流动资产的收益,偶尔有合并子公司报表收益和应收账款计提转回的收益,这里我们不用细究,上海家化的非经常性损益大致可以理解为公司调节净利润、美化报表的一种方式,例如19年报资产负债表里公司仍有6个亿递延收益,绝大部分是收到的政府补助,可以随时在后续年份确认为营业外收入而变成利润。可惜我们看的是代表可持续主营业务盈利能力的扣非净利润,越在非经常性收益上折腾,越代表主营业务过得并不好。

分析到这里我们看到,公司近年来营收和净利润增长并不好,下面我们来看它的回款能力和现金流情况如何。

应收账款每年约占营收的15%左右,但翻阅财报我们看到,应收账款绝大部分为1年以内,且回款情况良好。

销售商品提供劳务收到的现金占营收的比例均大于100%,说明销售收款基本都为现金。

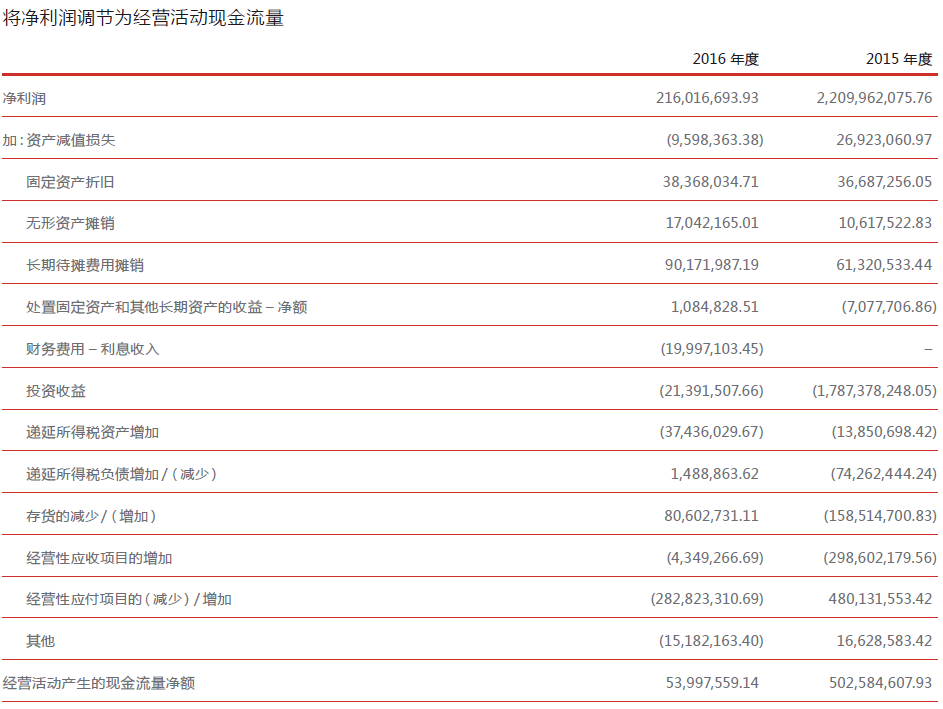

经营活动产生的现金流量净额占净利润的比例在2015、2016年大幅下降:按扣非净利润还原,2015年经营活动产生现金流量净额5.03亿,扣非净利润8.18亿,占比61.5%,也不到100%;2016年经营活动产生现金流量净额0.54亿,扣非净利润2.05亿,占比26.3%,确实少的可怜。是什么原因呢?我们可以从15年和16年财报的这张表中找到原因:

对,就是图中的“经营性应收”和“经营性应付”项目,2015年和2016年,应收在增加而应付在大幅减少,换句话说就是,这两年里,公司貌似收不来客户的现金,又必须得给供应商大量的现金。

考虑到经营活动产生的现金流量净额占净利润的比例在2017年大幅回升至221%,为了探究公司与行业上下游的关系,我们拉长时间线年应收、应付款项与(应付-应收)净额的变化趋势:

结合上述应收款项占营收比例稳定、回款良好、销售收款基本都为现金的结论我们知道:

公司在销售端虽然面临增长率下降问题,但to C业务决定销售收款都为现金,应收账款回款较快;但对供应商的控制力逐年下降,向供应商支付的货款中现金比例增加,行业地位在下降。

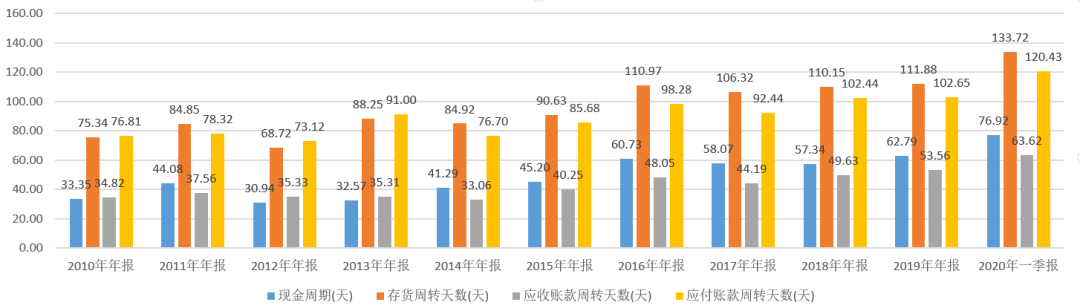

在2016年销售费用大增的背景下,公司的营运能力并没有本质提高存货周转率也在增加,现金周期已经从14年以前的40天以下,增加到19年的53天。

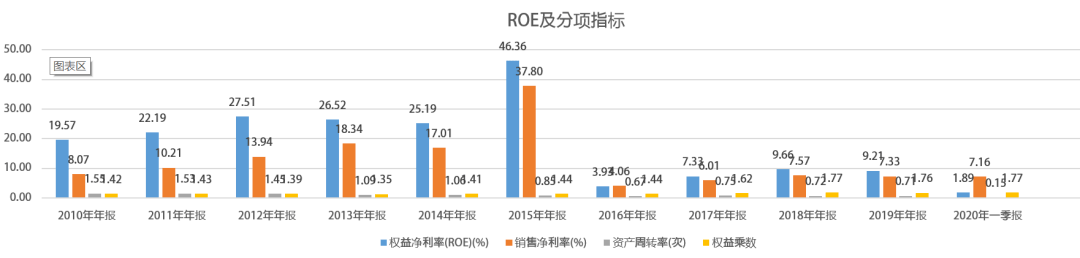

我们看到,2015年以前,公司的ROE是20%+的水平,2012-2014年甚至超过25%。2016年是一个分水岭,ROE下降主要原因是净利率的下降,公司跟随行业竞争对手加大营销力度,使销售费用率增加10%,导致净利率下降。

总资产在17年大幅增加,尤其是2017年商誉一下子多了19亿,是2.93亿美元收购Cayman A2公司所导致的。

虽然带来商誉不小,但2017—2019年,Cayman A2净利润分别为3707万元、7528万元和8612万元,不仅完成业绩承诺,更成为上海家化营收和净利润的重要支柱。依靠对外收购保持营收增长的背后,是上海家化的经典品牌增长进入瓶颈期。

其他应付款维持较高水平,19年达到了15.4亿,主要是应付营销类费用、工程款和其他,24亿营销费用(销售费用32亿)中,多达10亿以应付营销类费用的名义趴在负债端,这些费用一般1年内结清,下一年发生的营销费用继续欠着。

在货币资金较充足的情况下,初步推测其他应付款的存在是对于营销渠道商的话语权较强的体现,没有什么问题。

2017年为了收购Cayman A2母婴业务来提高营收,公司付出的代价不仅是19亿的商誉,而且是用此子公司抵押向境外银团以4.85%的年利息借入的11.4亿长期借款,利息按月交,每年要出6000万利息,2023年偿还本金。

公司19年营运资金(流动资产-流动负债)是30亿,还是有充足的能力偿还11.4亿的借款。另一方面来说,以4.85%这个不太高的利率筹到长期借款,也让公司无需再筹措短期借款,为公司经营保障了较充足的现金流。

此外,经过对固定资产、在建工程、其他应收、预收等项目的筛查,未发现明显造假痕迹。

基于上面的分析我们看到,上海家化这个百年老店近年来面临发展困境,营收增长停滞,试图通过并购母婴新业务和增加营销费用来提高营收,但却导致净利润率大幅下滑,净利润开始下降,而且行业内对供应商的掌控力也大不如前,行业地位下降。这就是我们文章开头提到的“逆境”。

更换CEO是上海家化“逆境反转”的救命稻草。但这个剧情并不是第一次上演,并购母婴新业务和增加营销费用的经营策略,正是16年底上任的CEO张东方新官上任所烧的“三把火”。

这也不是上海家化第一次换帅,2014年,2012年,无论业绩好坏,平安集团都有他的理由对CEO进行更换,更换的效果都是1年打鸡血似的上涨,然后增长停滞。

这背后的原因可能在于两方面,一是产品竞争力差,二是欠缺行业优秀公司的基因。下面我们就从产品和行业开始分析。

根据 Euromonitor 的统计,2017 年我国美容个护行业的市场规模为3615.66 亿元,较上年增长 9.64%,2012-2017 年行业增速 CAGR 为7.72%。根据其定义,美容及个护行业可分为护肤品、彩妆、防晒用品、香水、口腔护理、美发护发品等 11 个子品类,覆盖化妆品公司生产销售的全部产品。

我们看到,美妆及个护市场是将近5000亿的大市场,增速虽然趋缓,但是蛋糕足够大,上海家化在其中市占率不到2%,有很大的上升空间。

按照据国家统计局统计,2019 年社会消费品零售总额同比增长 8.0%,比2018年增速有所降低,化妆品同比增长 12.6%(限额以上单位商品零售),高于2018年的9.6%。因此上海家化年报中营收降低的原因是市场增速放缓,并不是主要原因,自身产品与经营才是关键。

公司主要是做护肤类、洗护类、家居护理类、婴幼儿喂哺类产品的研发、生产和销售。

主要品牌包括六神、佰草集、高夫、美加净、启初、家安、玉泽、双妹、汤美星等。

公司主要产品为个人护理用品(含婴幼儿喂哺类)和化妆品,合计营收占比为95.61%。

各类产品中,化妆品毛利率最高,超过70%;个护和家居护理类不到60%。

1、美妆及个护市场是将近5000亿的大市场,行业目前有几个特点或趋势:彩妆类产品的销售占比呈上升趋势,日化洗护类有所降低;高端品增速大于大众品类;电商渠道增速大于传统线、上海家化经营全品类:护肤类、洗护类、家居护理类、婴幼儿喂哺类产品,个人护理用品(含婴幼儿喂哺类)和化妆品占比最多,化妆品毛利最高。

前五名供应商采购额 59,894.12 万元,占年度采购总额 14.10%;其中前五名供应商采购额中关联方采购额 0 万元,占年度采购总额 0%。

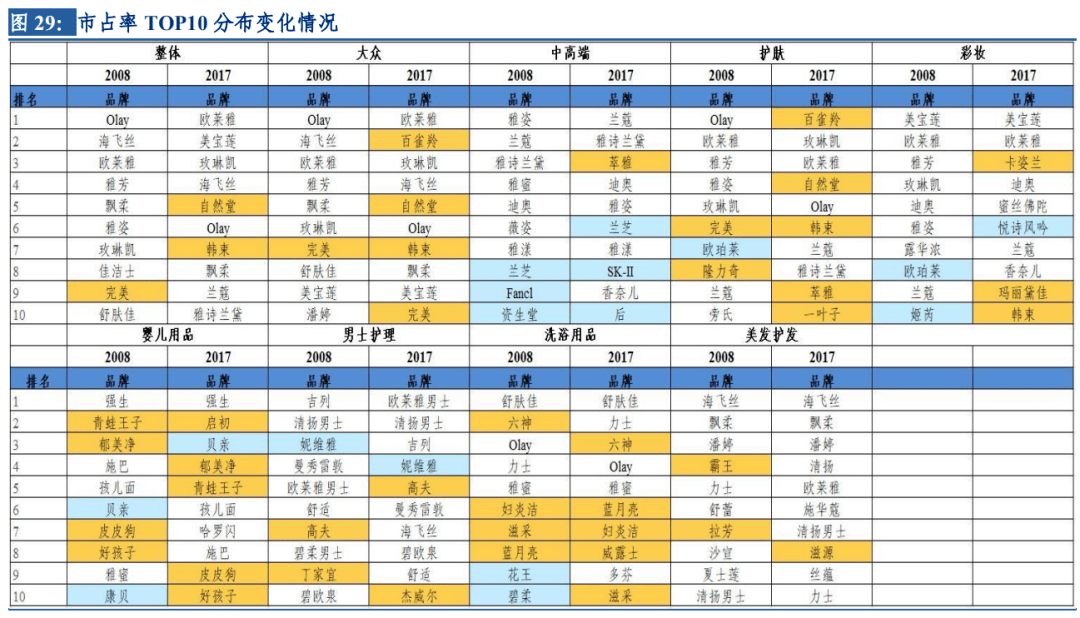

公司启初、高夫、六神等子品牌进入全部分类的市占率前十名,尤其在护肤、婴儿用品和洗浴用品优势较大;欧美品牌在中高端、男士护理和美发护发品类市占率前十名的地位仍无法撼动。

我们正真看到,上海家化的综合毛利率与珀莱雅差不多,但低于丸美和国际大厂;销售和管理费用又是国产品牌中最高的,比主打中高端、同样全渠道的国际化妆品第一名欧莱雅的费用率都高。

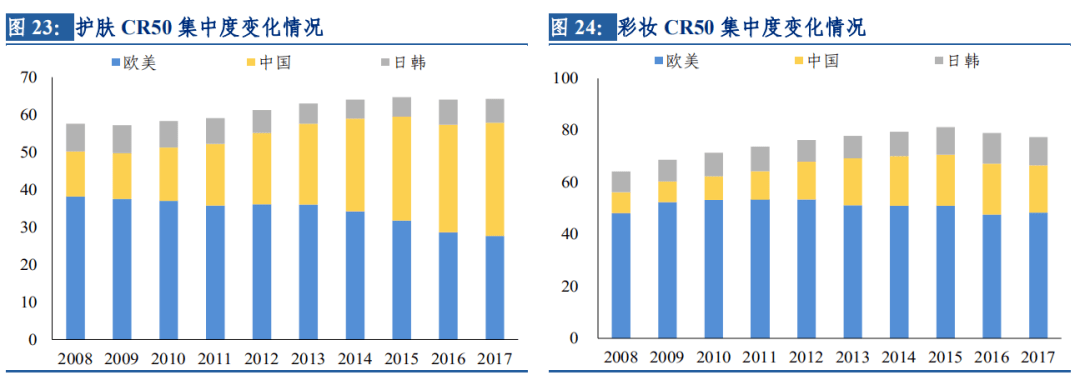

护肤类:2013 年以来 CR50 集中度整体较为稳定,但是国货品牌与欧美品牌市占率变化趋势相反。国货品牌市场份额显著抬升,主要系百雀羚、自然堂等多个国货品牌渠道调整迅速、且营销方式更加灵活。

:2015 年以来 CR50 集中度略有下降,主要系排名前两位的美宝莲及欧莱雅份额下降较快,YSL、迪奥等高端品牌份额均有所上升,格调独特的国货品牌玛丽黛佳份额也有所提升。

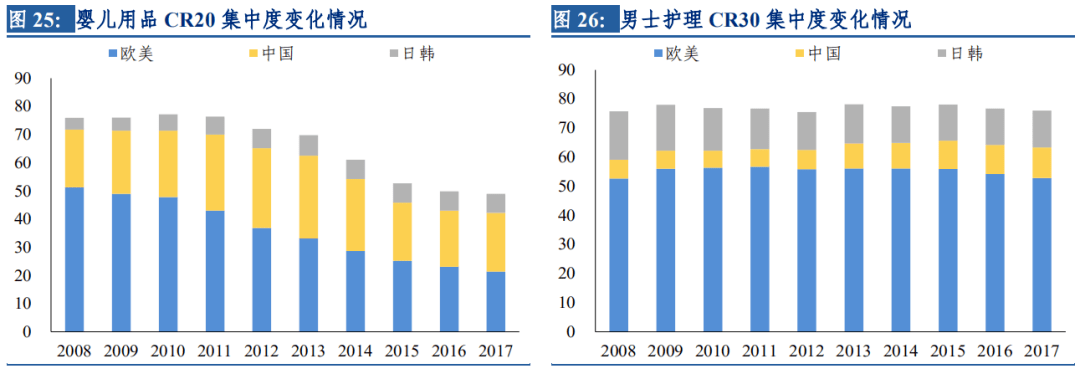

婴儿用品:2014 年以来 CR20 集中度下降明显,主要系排名第一的强生由于产品创新不足且深陷质量危机,份额下滑明显。中国和日韩份额总体较为稳定,但不同品牌表现分化,市占率显著上升的代表品牌是启初和贝亲,2008-2017 年份额分别上升 5.3pct/2.4pct,主要系迎合“天然、温和”理念、产品细分化较好、且从商超、母婴、电商全渠道拓展。

:CR30 集中度一直较为稳定,但各品牌排名有一定变化,份额上升较快的为欧莱雅男士和高夫,2008-2017 年份额分别上升 8.8pct/3.2pct,主要系通过邀请流量代言人或和知名IP合作实现产品年轻化,以及实施全渠道数字化营销。

:2014 年以来 CR30 集中度有所下降,主要系主打除菌概念的舒肤佳、Olay 等传统龙头市占率有所下滑,而主打天然植物或精油等概念的品牌份额有所提升。

:CR30 集中度一直较为稳定,但是传统流通品牌龙头海飞丝、飘柔、力士等份额均有一定下滑,定位高端洗护的滋源、施华蔻、吕等份额有所上升。

从公司所在美妆及个护行业看,市场非常大,竞争非常激烈。上海家化是行业内少有的全品类、全渠道本土公司,在品牌、研发、渠道等方面有一定优势。公司销售费用大幅增加却未能收到良好效果,输在了营销上。

从国际巨头宝洁公司的成功经验来看,真正的消费者品牌是“研发/品质为根基,营销持续发力,渠道与时俱进”,从而占领消费者心智的。

想要知道在当前并不占优的竞争格局中,上海家化能否逆境反转,需要找到上海家化与竞争对手的差距,以及是否能快速借鉴对手成功经验。

上海家化的研发力度与国内其他龙头企业相当,但研发投入比例不及国际巨头。从产品研发的思路上看,国际巨头注重科技感、医学背景强,上海家化主打草本类,而销售收入增长不错的珀莱雅和丸美都学习国际巨头,在中端甚至高端市场占比越来越高

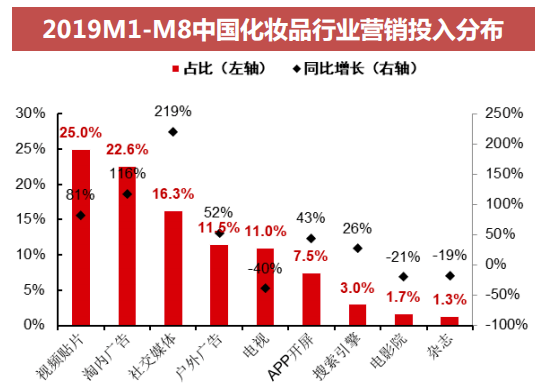

第一,营销方式从传统媒体、电视电影广告,到数字化营销转变小红书、直播、短视频等都成为营销手段;

第三,产品及营销迎合消费者理性、个性、知性的变化趋势,例如护肤品领域出现成分党,不迷信大牌,买化妆品看成分,烟酰胺、神经酰胺、A醇、氨基酸、玻尿酸、传明酸、虾青素,缺哪个买哪个。

上海家化新增的营销费用未能大量用在数字化营销,未能利用文化IP强化品牌、产品推广及营销未能紧密结合消费者需求,是上海家化营销工作失败的主要原因。

我们正真看到,上海家化旗下的玉泽确实抓住市场消费热点,推出臻安润泽玻尿酸安瓶精华、积雪草修护面膜,但上海家化完全有实力推出全谱系成分类化妆品,并占领这一市场,却只推出一款产品,力度和效果完全不足以扩大市场和提振品牌。另外我们还注意到,

:雅诗兰黛代言人是刘雯、杨幂、王凯等等,欧莱雅代言人是关晓彤、王源等等,Chanel代言人是。。都是外国明星我都叫不来,珀莱雅代言人是章子怡、唐嫣、蔡徐坤、李易峰、孙俪,丸美代言人是彭于晏、梁朝伟、周迅;

那么佰草集的代言人是谁呢?马伊琍。上一位代言人是刘涛。这几乎注定了佰草集的精华定位在40-50中年女性,与广大年轻爱美的女性无关。而这个定位又是矛盾的,因为中年女性的经济能力更强,在这个年龄段消费者中,与佰草集精华同台竞争的将是雅诗兰黛精华,不出意外的是,2019年佰草集品牌销售下滑,毛利率下降。这从侧面反映出,与宝洁相比,

第一,在2001年到2013年8月处于单边上涨,股价涨到了55元,比上市时股价涨了65倍;

第四,业绩不断低于预期的表现,让股价重新进入下跌通道,从2015年6月到2016年6月,不到1年,股价已经腰斩。在此期间,平安集团开始对谢文坚频繁表达不满,原董事长葛文耀更是在社交媒体上言辞激烈地抨击谢文坚,认为他仅用三年时间就掏空了上海家化。在这种业绩与舆论环境下,股价一直下跌直到2016年底的又一次换帅;

通过上面八个章节,我们对上海家化的基本情况、所在行业和竞争形势、管理层更迭历史、股价表现历史有了基本了解,对财务报表进行了详细的分析,现在我们尝试对上海家化遇到的逆境以及未来是否能够反转进行总结。总体来看,公司遇到的逆境有三:管理层不稳定导致战略与管理水平不稳定、产品定位不清导致消费者吸引力下降、营销不利导致品牌影响力下降。公司未来能否“逆境反转”,关键也在于这三点。我们一条一条来看。

在2013年前的12年时间,葛文耀任下的上海家化重振国货雄风,业绩与股价单边上涨;平安入住以后,管理层与大股东战略意见相左导致发展方向频繁更换,战略方向不稳定;2013年-2016年谢文坚在任更是“拨乱反正”,搞去“葛”化,管理层频繁变动,大量人才流失,包括首席配方师史青、“中国化妆品研发第一人”李慧良等人。很多大方向的决定上,居然陷入“葛文耀做什么,谢文坚不做什么,谢文坚做什么,平安不同意做什么”的混乱局面;

2016-2020年张东方任上,结束了“拨乱反正”,但却出现战术上的错误,上海家化急需一个有战略眼光的管理强人,任职外企多年的潘秋生会不会是那个人?我们要看他的战术思想是否能解决下面两个困境。

对于国货龙头上海家化来说,有别于珀莱雅和丸美这些国货新贵的最大优势就是两条,一是大而全的产品线,二是大而全的渠道。而令人尴尬的是,上海家化的最大问题也出现在这里。

由于日化市场几乎超过5000亿,每个细分领域都足以产生一个营收超过10亿的大型企业。宏大的市场要的并不仅仅是大而全,而是在大而全的基础上,每个领域都有契合消费者需求的产品,这对公司捕捉消费者需求、精细化分析市场的能力提出了较高的要求。公司完全可以针对中低端市场快速推出一些爆款产品,提升消费者影响力,配合营销活动,提升品牌形象。

出色的营销可以帮助一个品牌在消费者心中建立长久的正面形象,这对消费品牌是至关重要的。上文我们已经分析过,上海家化新增的营销费用未能大量用在数字化营销,未能利用文化IP强化品牌、产品推广及营销未能紧密结合消费者需求,是上海家化营销工作失败的根本原因。如果公司可以在这三个方面做出突破,子品牌的影响力提升将会为公司带来持续的营收增长。